Tras un cierre de año marcado por el alto consumo, las familias colombianas enfrentan el reto de estabilizar su economía en 2026. Según datos de la Bitácora Económica de FENALCO al cierre de 2025, el 45% de los colombianos destinó más de un tercio de sus ingresos de fin de año al pago de compromisos crediticios y compras de temporada. Además, un 38% de los consumidores admitió haber excedido su presupuesto navideño, impulsado por el repunte en el uso de tarjetas de crédito.

Con una inflación que cerró el 2025 cerca del 5%, el objetivo principal para este nuevo año es la recuperación del flujo de caja familiar mediante la adopción de hábitos financieros responsables y la liquidación de saldos pendientes.

Consejos clave para dejar sus deudas en CERO

Para lograr una transformación financiera real, se recomienda seguir estas cinco estrategias fundamentales:

- Aproveche la tendencia de tasas a la baja: Ante la reducción progresiva de las tasas del Banco de la República, es el momento ideal para buscar mejores condiciones, ya sea mediante la liquidación o consolidación de deudas viejas con tasas altas para reducir la carga mensual.

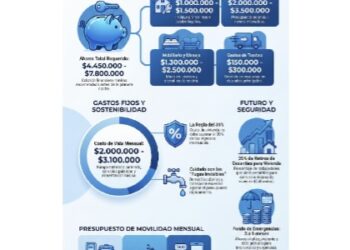

- Priorice el «Ahorro de Emergencia»: Se aconseja destinar al menos el 5% de los ingresos mensuales a un fondo de reserva. Esto evita recurrir nuevamente al crédito frente a imprevistos en un entorno de incertidumbre económica.

- Ajuste el consumo al «Efecto Enero»: Durante este mes, los gastos variables deben reducirse al mínimo. Con los ajustes de precios por inflación (IPC) y el nuevo salario mínimo, el flujo de caja será ajustado, por lo que se deben evitar nuevas compras a cuotas hasta haber liquidado al menos el 50% de las deudas de diciembre.

- Busque asesoría experta: Si las deudas superan la capacidad de pago y ya existen moras, plataformas como Bravo permiten negociar descuentos sobre el capital adeudado, facilitando el reingreso positivo al sistema financiero.

- Fortalezca la disciplina financiera: El proceso de dejar los saldos en cero requiere mejorar la relación con el dinero, evitando gastos excesivos y préstamos que impidan alcanzar los objetivos de ahorro.

Discussion about this post