Manejar correctamente el presupuesto mensual puede parecer una tarea sencilla, pero en la realidad diaria de muchas personas se convierte en un verdadero dolor de cabeza. Desde gastos impulsivos hasta la falta de seguimiento, los errores financieros se acumulan sin darnos cuenta, afectando directamente nuestra estabilidad y calidad de vida. En este reportaje empresarial, analizamos los errores más comunes al organizar las finanzas personales y te damos herramientas claras para evitarlos. Además, exploramos cómo soluciones como los préstamos rápidos online pueden utilizarse con responsabilidad para resolver emergencias sin desbalancear todo el presupuesto.

El impacto de una mala organización financiera

Cuando no se lleva un control adecuado del presupuesto mensual, las consecuencias pueden escalar rápidamente: deudas acumuladas, falta de ahorro, tensiones familiares e incluso problemas de salud relacionados con el estrés. La organización financiera no es solo un ejercicio matemático: es una herramienta que permite tomar decisiones conscientes sobre el presente y el futuro.

Los errores más comunes, aunque aparentemente menores, pueden tener un efecto dominó. Por ejemplo, asumir pequeñas cuotas de compras «sin intereses» sin revisar la capacidad de pago a mediano plazo puede llevar al sobreendeudamiento. O gastar sin tener claridad de en qué se va el dinero, lo que impide identificar oportunidades de ahorro.

Error 1: No tener un presupuesto definido

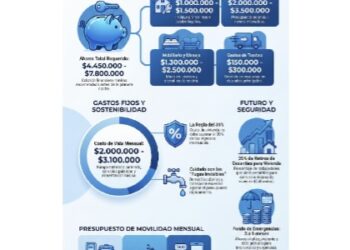

El primer y más grave error es no contar con un presupuesto mensual claramente definido. Muchas personas conocen su ingreso, pero no hacen un desglose de sus gastos fijos (como arriendo, servicios, transporte) y variables (comida, entretenimiento, imprevistos). La ausencia de un plan genera decisiones financieras impulsivas y sin estrategia.

¿Cómo evitarlo?

- Crea un presupuesto mensual detallado al inicio de cada mes.

- Clasifica tus gastos en fijos, variables y ocasionales.

- Usa herramientas digitales como apps de finanzas personales o una simple hoja de cálculo.

Error 2: No registrar los gastos diarios

Llevar el control solo del ingreso, pero no del gasto, es como tratar de bajar de peso sin saber qué estás comiendo. Sin registro, los gastos «hormiga» (cafés, snacks, apps) se acumulan y desequilibran el presupuesto.

¿Cómo evitarlo?

- Lleva un registro diario de tus gastos, incluso los más pequeños.

- Revisa semanalmente tu comportamiento financiero.

- Ajusta tu presupuesto si notas desviaciones.

Error 3: No tener un fondo de emergencias

Un gasto inesperado, como una emergencia médica o una reparación del vehículo, puede poner en jaque todo el plan financiero si no se cuenta con un fondo de respaldo. En estas situaciones, algunas personas recurren a créditos con intereses altos, o al uso irresponsable de tarjetas de crédito.

¿Cómo evitarlo?

- Crea un fondo de emergencia equivalente a por lo menos tres meses de gastos.

- Apórtale un porcentaje fijo de tu ingreso cada mes.

- En caso de necesidad, considera el uso de préstamos rápidos online de forma responsable, comparando tasas de interés y asegurándote de tener la capacidad de pago.

Error 4: No priorizar el ahorro

Muchas personas ven el ahorro como lo que «sobra» a final del mes, y no como una prioridad. Esta visión limita la capacidad de planear metas a mediano y largo plazo, como viajes, educación o una jubilación digna.

¿Cómo evitarlo?

- Incluye el ahorro como un gasto fijo en tu presupuesto.

- Automatiza transferencias a una cuenta separada.

- Asígnale un objetivo claro a tu ahorro para mantener la motivación.

Error 5: Depender de crédito para cubrir gastos fijos

Usar la tarjeta de crédito o créditos personales para pagar gastos mensuales básicos es una señal de alerta. Esto indica que el ingreso no está alcanzando o que el presupuesto no está bien planificado.

¿Cómo evitarlo?

- Evalúa tu nivel de ingresos y gastos. Si hay desequilibrio, recorta los gastos variables.

- Usa el crédito solo para inversiones productivas o emergencias.

- Recurre a préstamos rápidos online solo si puedes cubrir el pago en los siguientes ingresos y comparas opciones confiables.

La educación financiera como base del bienestar

La mayoría de estos errores tienen un punto en común: la falta de educación financiera. Saber administrar el dinero no es un conocimiento innato, es una habilidad que se aprende y que debe cultivarse desde edades tempranas.

La educación financiera permite:

- Tomar decisiones informadas sobre créditos, ahorros, inversiones y gastos.

- Evitar el sobreendeudamiento.

- Planear para el futuro.

- Mejorar la relación con el dinero y reducir el estrés financiero.

Diversas encuestas muestran que quienes se educan financieramente tienden a tener una mejor calidad de vida, menos problemas de deudas y mayor capacidad de ahorro.

Recomendaciones finales

- Revisa tu presupuesto cada mes. Ajusta lo necesario y mantén una disciplina constante.

- Evita comparar tu estilo de vida con el de otros. El consumo por apariencias es uno de los grandes saboteadores del bienestar financiero.

- Haz del ahorro un hábito y no una ocasión.

- Infórmate antes de tomar decisiones financieras. Usa herramientas confiables, asiste a talleres y consulta fuentes especializadas.

- Utiliza herramientas tecnológicas. Hay apps gratuitas que te ayudan a llevar control de gastos y planear tu presupuesto.

Conclusión

Organizar las finanzas personales es un acto de autocuidado y planeación. Evitar errores comunes en el manejo del presupuesto mensual es posible si adoptamos hábitos conscientes, incorporamos educación financiera en nuestra vida diaria y usamos herramientas adecuadas, como los préstamos rápidos online en momentos de urgencia, con responsabilidad.

La estabilidad económica no es un lujo, es una necesidad para vivir con tranquilidad, alcanzar metas y garantizar un mejor futuro para nosotros y nuestras familias.

Discussion about this post